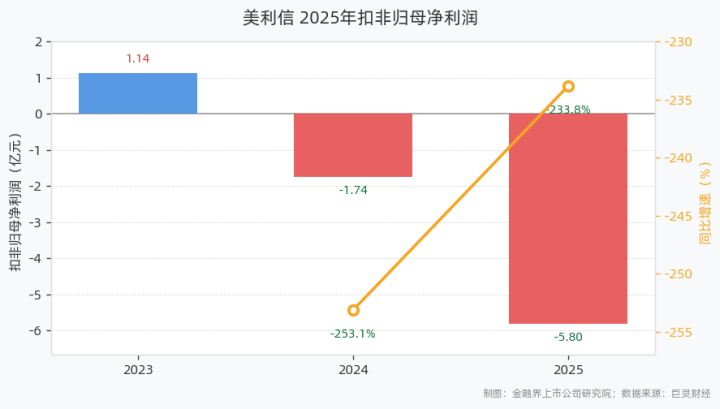

4月23日,美利信发布2025年年报。报告显示,2025年公司实现营业总收入38.83亿元,同比增长6.13%;归母净利润为-5.67亿元,同比下滑245.89%;扣非归母净利润为-5.80亿元,同比下滑233.81%;基本每股收益为-2.69元,加权平均ROE为-20.31%;经营活动净现金流为8259.12万元,同比下滑79.77%。

公司在年报中表示,当前铝合金精密压铸件下游应用场景迭代加快,通信领域5G-A基站建设推进对部件散热性能要求持续提升,汽车领域轻量化、一体化压铸技术成为主流发展方向,半导体、储能领域精密铝合金结构件需求稳步释放,行业同时面临产能爬坡周期波动、原材料价格波动、下游客户降本诉求提升等多重经营挑战。

报告期内公司汽车领域业务收入稳步增长,通信领域业务收入保持相对稳定,但受安徽公司及美国新工厂投产初期产能爬坡、原材料价格上涨、客户降价压力等因素影响,公司销售毛利率下降,叠加规模扩张带来的管理费用增加及持续加大研发投入的影响,致使公司整体经营利润较上年同期出现明显下滑。报告期内汽车类零部件实现营业收入245354.32万元,同比增长3.70%,通信类结构件实现营业收入108622.60万元,同比增长1.97%,研发投入20359.21万元,占当期营业收入比例为5.24%,占比较上年同期增加0.22个百分点。

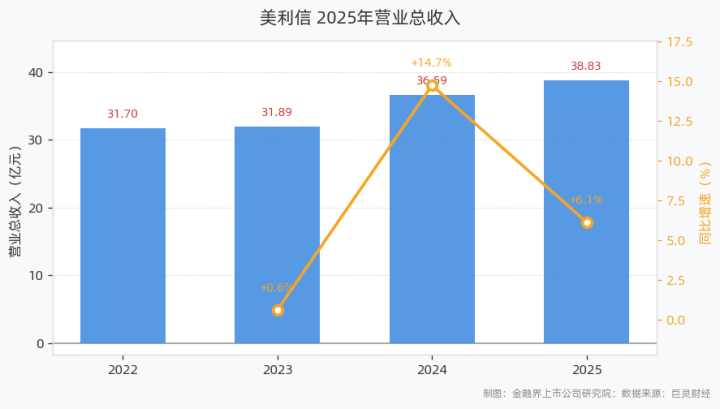

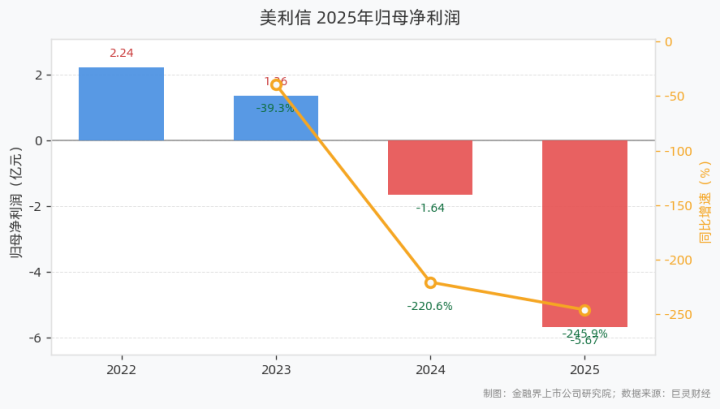

过去五年来,该公司的收入趋势显示,2022年公司实现营收31.70亿元,归母净利润2.24亿元;2023年实现营收31.89亿元,同比增长0.60%,归母净利润1.36亿元,同比下滑39.32%;2024年实现营收36.59亿元,同比增长14.73%,归母净利润-1.64亿元,同比下滑220.58%;2025年实现营收38.83亿元,同比增长6.13%,归母净利润-5.67亿元,同比下滑245.89%。

营收

净利润

扣非净利润

年报信息显示,该公司是一家主要从事汽车领域、通信领域和储能领域铝合金精密压铸件的研发、生产和销售,以及半导体精密零部件制造业务的铝合金精密压铸生产领域综合解决方案提供商,具备国内领先的模具研发制造中心、全自动智能压铸岛、高精度加工中心等,能够为客户提供涵盖产品同步设计开发、模具设计制造、压铸生产、精密机械加工、表面处理和喷粉、FIP点胶、装配及检验等完整业务流程的一体化服务,产品主要应用于通信、汽车、半导体和储能等领域。

注:市场有风险,投资需谨慎。本文为AI基于巨灵数据内容生成,仅供参考,不构成个人投资建议。

本文源自:市场资讯

创通网提示:文章来自网络,不代表本站观点。